Quel constat peut-on dresser des marchés financiers après une semaine marquée par de fortes tensions ? Tout commence par une vente massive d’obligations japonaises, qui se propage aux marchés mondiaux et ravive la faiblesse du dollar, conformément à la prévision d’une reprise de sa dépréciation en 2026 après la pause de 2025. La chute du dollar face aux devises des marchés émergents s’étend désormais aux monnaies du G10, un signal nettement baissier.

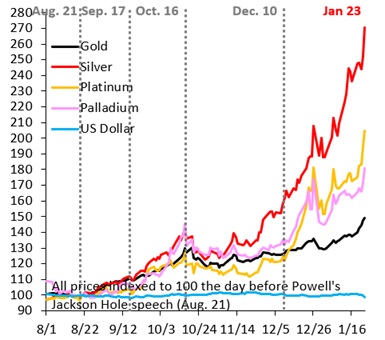

Dans ce contexte, les métaux précieux flambent : l’argent s’envole de 170 % depuis août, le platine de 105 % et l’or de 50 %, portés par la dépréciation monétaire et les risques géopolitiques. Parallèlement, les devises refuges de pays faiblement endettés progressent fortement, avec la Suède, la Norvège et la Suisse en tête.

Dans ce contexte, les métaux précieux flambent : l’argent s’envole de 170 % depuis août, le platine de 105 % et l’or de 50 %, portés par la dépréciation monétaire et les risques géopolitiques. Parallèlement, les devises refuges de pays faiblement endettés progressent fortement, avec la Suède, la Norvège et la Suisse en tête.

Le Japon apparaît comme l’épicentre des tensions. La prime de risque budgétaire japonaise atteint un record, les taux longs ne compensant plus l’absence de discipline budgétaire du gouvernement, ce qui appelle une nouvelle dépréciation du yen. Enfin, tout est fait pour empêcher un krach obligataire causé par un manque de liquidités : la chute du marché des JGB résulte avant tout du retrait volontaire des acheteurs, provoqué par les déclarations politiques, la baisse de liquidité n’étant qu’une conséquence.

En 2026, les marchés sont dominés par la fuite vers la sécurité face à la monétisation de la dette. Le dollar, le yen et les marchés obligataires restent sous pression, tandis que métaux précieux et devises refuges devraient continuer de s’apprécier.

MAIS il y a autre chose qu’il faut bien percevoir.

Le risque de fortes corrections boursières augmente fortement, car les actions ne se trouvent plus dans des conditions historiques normales. Elles ont changé de nature : devenues des actifs quasi-monétaires, elles se détachent de leurs fondamentaux économiques et dépendent désormais surtout de la poursuite de la financiarisation et de la monétisation des marchés.

Cette situation rend les performances futures tributaires non plus de la création de richesse réelle, mais de la survie du système monétaire actuel. A terme, les actions pourraient toutefois redevenir des droits sur des richesses réelles et offrir une protection partielle contre une éventuelle hyperinflation.

Les valorisations actuelles du marché américain sont exceptionnellement élevées : un indicateur composite (PER, CAPE, Q de Tobin et tendance de long terme) montre une surévaluation d’environ +181 % par rapport aux normes historiques. Historiquement, de tels niveaux ont toujours été suivis soit de fortes baisses, soit de longues périodes de rendements réels très faibles, voire des deux.

Conclusion : même si le marché peut rester solide à court terme, les actions américaines sont aujourd’hui valorisées pour la perfection, ce qui implique des rendements futurs comprimés et un risque de chute nettement accru.

_______________________________

Ce qui se passe sur les marchés précieux est si important que LIESI va publier plusieurs séries de LISO, afin de vous apporter des informations “retenues” par la presse, ainsi qu’une analyse selon notre grille de lecture qui tient compte du scénario anticipé et à venir.

_________________________________________

_________________________________________

SOMMAIRE DE LA LETTRE CONFIDENTIELLE LIESI

SOMMAIRE DE LA LETTRE LISO

SOMMAIRE DE LA LETTRE DES PROPHETIES

SOMMAIRE DE LA LETTRE CONFIDENTIELLE LIESI

SOMMAIRE DE LA LETTRE LISO

SOMMAIRE DE LA LETTRE DES PROPHETIES